- 11 سکه نادر در انگلستان - اکنون تغییر خود را بررسی کنید

- 3. ثبت نام و پیگیری گواهینامه ها

- بهترین اندازه در فارکس - کدام یک را انتخاب کنید؟

- تأثیر بیماری همه گیر Covid-19 در بورس سهام: شواهدی از رومانی

- عوامل مؤثر بر ارزش رمزنگاری

- جنگ در اوکراین: چه چیزی آرامش در بازارهای جهانی سهام را توضیح می دهد؟

- داده های مهاجرت مربوط به همه گیر Covid-19

- برنامه ریزی استراتژیک در آموزش – 3 کلید موفقیت

- نحوه استفاده از شاخص RSI برای تصمیم گیری در مورد خرید و فروش سهام

- بازار اروپا

آخرین مطالب

امکانات وب

بحران بزرگ مالی 2007-09 (GFC) ضعف های مختلفی را در پایگاه های سرمایه بانکهای فعال بین المللی نشان داد: تعاریف سرمایه به طور گسترده ای بین حوزه های قضایی متفاوت بود ، تعدیل نظارتی به طور کلی در سطح مناسب سرمایه اعمال نمی شد و افشاگری ها یا نقص یا غیرقانونی بودندقابل مقایسهاین عوامل به عدم اعتماد به نفس عمومی در نسبت سرمایه در طول GFC کمک کرده است. برای پرداختن به این نقاط ضعف ، کمیته نظارت بانکی (BCBS) اصلاحات بازل سوم را در دسامبر 2010 با هدف تقویت کیفیت پایگاه های سرمایه بانکها و افزایش سطح مورد نیاز سرمایه نظارتی منتشر کرد. علاوه بر این ، BCBS الزامات دقیق تر افشای اطلاعات را ایجاد کرد.

سرمایه نظارتی تحت بازل سوم بر سرمایه با کیفیت بالا ، عمدتاً در قالب سهام و درآمد حفظ شده است که می تواند ضرر را جذب کند. ویژگی های جدید شامل معیارهای طبقه بندی خاص برای مؤلفه های سرمایه نظارتی است. Basel III همچنین با روشن کردن نقش های سرمایه Tier 1 (نگرانی) و Tier 2 Capital (نگرانی از بین رفته) ، یک چارچوب صریح و مبهم را معرفی کرد ، و همچنین یک الزام صریح مبنی بر اینکه تمام ابزارهای سرمایه باید بتوانند کاملاً جذب کنندضرر و زیان در به اصطلاح نقطه عدم دسترسی (PONV) قبل از مالیات دهندگان در معرض ضرر قرار می گیرد. علاوه بر این ، کسر نظارتی از سرمایه و فیلترهای احتمالی در سطح بین المللی هماهنگ شده و بیشتر در سطح سهام مشترک اعمال می شود. همراه با الزامات افشای پیشرفته ، با هدف بهبود شفافیت پایگاه های سرمایه بانکها و از این طریق بهبود نظم و انضباط در بازار ، تعریف اصلاح شده با هدف کاهش ناسازگاری ها در اجرای آن در حوزه های قضایی.

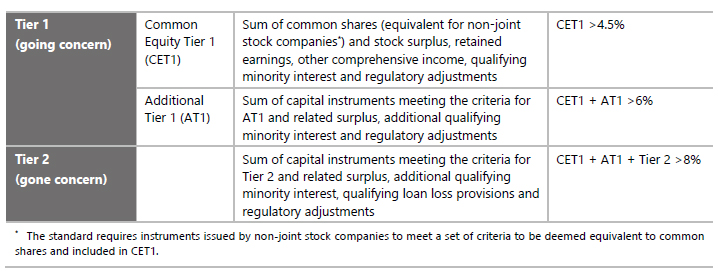

اجزای سرمایه نظارتی

سرمایه ردیف 1 سهام مشترک (CET1) بالاترین کیفیت سرمایه نظارتی است، زیرا زیان را بلافاصله پس از وقوع جذب می کند. سرمایه ردیف 1 اضافی (AT1) همچنین جذب زیان را به صورت مداوم فراهم می کند، اگرچه ابزارهای AT1 همه معیارهای CET1 را برآورده نمی کنند. برای مثال، برخی از ابزارهای بدهی، مانند ابزارهای سرمایه قابل تبدیل مشروط دائمی، ممکن است در AT1 گنجانده شوند اما در CET1 گنجانده نشوند. در مقابل، سرمایه ردیف 2 سرمایه از بین رفته است. به این معنا که وقتی بانکی ورشکسته می شود، ابزارهای ردیف 2 باید قبل از اینکه سپرده گذاران و طلبکاران عمومی این کار را انجام دهند، زیان را جذب کنند. معیارهای گنجاندن ردیف 2 نسبت به AT1 سختگیرانه تر است و به ابزارهایی با تاریخ سررسید اجازه می دهد برای ردیف 2 واجد شرایط باشند، در حالی که فقط ابزارهای دائمی برای AT1 واجد شرایط هستند.

کل سرمایه نظارتی موجود مجموع این دو عنصر است - سرمایه ردیف 1، شامل CET1 و AT1، و سرمایه ردیف 2. هر یک از دسته ها دارای مجموعه خاصی از معیارها هستند که ابزارهای سرمایه قبل از گنجاندن آنها در دسته مربوطه باید آنها را رعایت کنند. بانک ها موظفند حداقل سطوح مشخص شده CET1، Tier 1 و کل سرمایه را با هر سطح به عنوان درصدی از دارایی های موزون شده با ریسک، حفظ کنند.

شرط PoNV مستلزم آن است که تمام ابزارهای AT1 و Tier 2 قابلیت تبدیل به سهام عادی یا حذف شدن را داشته باشند. محرک برای تبدیل / رد خارج از (i) تصمیم مقام مربوطه مبنی بر ضروری بودن تبدیل / رد خارج است، با توجه به اینکه بانک غیرقابل ارزیابی است. و (ii) تصمیم برای تزریق بودجه عمومی برای جلوگیری از شکست بانک. این ممکن است بر اساس اختیارات قانونی مرجع یا ویژگی های قراردادی ابزار سرمایه اتفاق بیفتد.

منافع اقلیت (یا غیر کنترلی).

بهره اقلیت، یا بهره غیرکنترلی، از ابزارهای سرمایه صادر شده برای اشخاص ثالث توسط یک شرکت تابعه کاملاً تلفیقی یک بانک ناشی می شود و می تواند در هر یک از سه جزء سرمایه نظارتی قرار گیرد: CET1، AT1 و Tier 2. سود اقلیت ممکن است دریافت شود. شناسایی در بانک تلفیقی زمانی که دارای همان ظرفیت جذب زیان سرمایه نظارتی است، یعنی اگر ابزارها توسط بانک اصلی منتشر شوند، تمام معیارهای طبقه بندی به عنوان سرمایه نظارتی را برآورده می کنند. علاوه بر این، سود اقلیت نباید به طور مستقیم یا غیرمستقیم توسط بانک مادر تامین شود و باید توسط یک شرکت تابعه که خود یک بانک است صادر شود.

یک شرکت تابعه باید حداقل در هر زمان حداقل سرمایه نظارتی خود را حفظ کند و برای پشتیبانی از گروه تلفیقی باید سرمایه در دسترس باشد. به عنوان سرمایه اضافی در شرکت تابعه ، یعنی بیش از حداقل نیاز قانونی ، می تواند به دارندگان علاقه غیر کنترل کننده بازپرداخت شود ، بازل III تشخیص سود اقلیت را به مبالغی که برای پوشش حداقل الزامات سرمایه قانونی استفاده می شود ، محدود می کندسرمایه مازاد شرکت تابعه را که به یک علاقه غیر کنترل کننده مربوط می شود ، مستثنی نمی کند.

تنظیمات نظارتی

بازل سوم لیست کاملی از تنظیمات نظارتی و کسر سرمایه نظارتی را ارائه می دهد. این کسر ها به طور معمول به میزان بالای عدم اطمینان می پردازند که این موارد در دوره های استرس دارای ارزش قابل تحقق مثبت هستند و بیشتر در CET1 اعمال می شوند. کسر مهم حسن نیت و سایر دارایی های نامشهود ، دارایی های مالیاتی معوق و سرمایه گذاری در سایر نهادهای مالی است.

برای محاسبه سرمایه نظارتی برای بانکها با سرمایه گذاری در سایر موسسات مالی (بانک ها ، بیمه و سایر نهادهای مالی) نباید هیچ یک از سرمایه ها وجود داشته باشد. از این رو ، اصل اساسی برای تعریف نظارتی "ادغام یا کسر" است. کسر باید توسط بانک سرمایه گذاری به همان مؤلفه سرمایه به عنوان مؤلفه ای که در آن بانک صادر کننده به رسمیت شناخته می شود ، اعمال شود. این به رویکرد کسر مربوطه گفته می شود.

آستانه های جدید برای برخی از کسر های زیر بازل سوم اعمال می شود. بانکها برای سرمایه گذاری های قابل توجه خود در سهام مشترک موسسات مالی غیرقانونی ، حقوق سرویس دهی به وام و دارایی های مالیاتی معوق ناشی از اختلافات موقت ، به رسمیت شناخته می شوند. هر مورد به صورت جداگانه در 10 ٪ از سهام مشترک بانک پس از استفاده از برخی از تنظیمات نظارتی قرار می گیرد و کل آن به 15 ٪ از CET1 بانک محدود می شود. سرمایه گذاری های غیر معنی دار در موسسات مالی غیرقانونی (یعنی جایی که این بانک کمتر از 10 ٪ از سهام مشترک را در اختیار دارد) فقط به حدی کسر می شود که تمام این مواجهه در کل از 10 ٪ از سهام مشترک بانک فراتر رود.

* این خلاصه اجرایی و آموزش های مرتبط با آن نیز در FSI Connect ، ابزار یادگیری آنلاین بانک برای شهرک های بین المللی موجود است.

آشنایی با رمزارزها...

ما را در سایت آشنایی با رمزارزها دنبال می کنید

برچسب : نویسنده : بهاءالدین خرمشاهی بازدید : 59

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه